光热发电商业化发展序幕将开启

2015-01-09

新闻来源: 全国工商联新能源商会

查看次数:1477

――2014光热发电产业发展回顾及前景预测

光热发电具有稳定可调、绿色环保等特色优势,是最有条件逐步替代火电担当基础电力负荷的新能源。2015年随着光热发电上网电价和规模规划等政策的落地,我国光热发电商业化大发展序幕或将开启。

政策推动

2014年以来,政府层面在光热发电领域动作频频。2月18日,国家能源局会同国家发改委价格司等就光热发电示范项目建设的相关问题组织召开了“光热发电示范项目电价政策座谈会”,会议虽未形成具体的政策决议成果,但使业界对光热发电充满期待;4月29日国家能源局组织召开了“光热发电示范项目技术要求及申请报告大纲征求意见讨论会”,对推进我国光热发电示范项目建设的相关问题进行了重点研讨,并形成了初步统一的框架方案;6月5日国家能源局下发《关于委托开展太阳能热发电设备能力情况调查的函》,旨在为推进光发电产业化发展打好基础。在实质性利好政策方面,据悉,将直接推动光热发电产业发展的上网电价政策正在酝酿中,国内光热发电示范项目上网电价最终有可能锁定在1.2元~1.25元/千瓦时之间,相关文件有望于近期发布。此次拟定的上网电价尽管不具有普遍性,但对于撬动国内光热发电项目后续集中开建,进而催生市场规模化启动具有标志性意义。种种政策利好信号表明,光热发电商业化大发展序幕即将开启。

表1 2014年我国光热发电产业政策推动进程

|

日期 |

内容 |

|

2014年2月18日 |

国家能源局会同国家发改委价格司相关官员,组织各大光热发电项目开发商和相关单位召开了2014年第一次光热发电示范项目电价政策座谈会。 |

|

2014年4月29日 |

国家能源局委托电力规划设计总院牵头的太阳能热发电示范项目技术要求及申请报告大纲征求意见讨论会召开。 |

|

2014年6月5日 |

国家能源局向电力规划设计总院、水电水利规划设计总院、国家太阳能光热产业联盟下发了《关于委托开展太阳能热发电设备能力情况调查的函》,为推进太阳能热发电产业化发展打好基础。 |

|

2014年7月15日 |

国家太阳能光热产业联盟向国家能源局汇报光热发电产业链调研结果,国内90%以上的光热发电设备已经可以国产化。 |

|

2014年7月24日 |

国家发改委表态国家将对太阳能光热发电产业的发展给予一定的支持。 |

|

2014年8月 |

青海中控德令哈50MW塔式项目一期10MW项目获得发改委核准的1.2元/度的上网电价,这是国内第一个给予的光热电价补贴电价。 |

|

2014年9月 |

报道称光热发电示范项目电价政策方案目前已由国家能源局提交给国家发改委,发改委价格司预计将会同财政部就具体的示范项目补贴资金额度进行协商,最终确定电价补贴额度。 |

|

2014年10月31日 |

正在制定中的光头发电行业国家标准《槽式太阳能光热发电站设计规范》的统稿会在京召开,预计该项国家标准到2015年有望正式颁布。 |

|

2014年11月19日 |

《能源发展战略行动计划(2014-2020年)》,指出要稳步实施太阳能热发电示范工程。太阳能光热发电作为20个重点创新方向也被重点提及。 |

|

2014年12月16日 |

国家能源局发布《国家能源局综合司关于做好太阳能发展“十三五”规划编制工作的通知》,其中,太阳能光热发电被作为重要内容予以提及。 |

产业发展

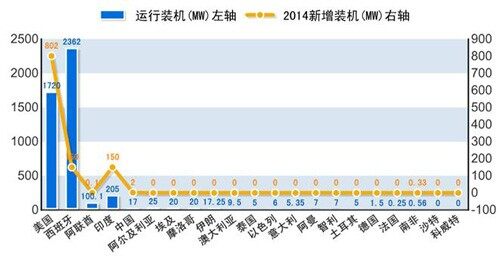

当前,光热发电已成为全球多个国家重点支持发展的战略性新兴产业。西班牙、美国、印度、南非等国光热发电技术成果的商业化运作已全面展开,装机容量稳步增长。就2014年全球光热发电产业发展情况看,据CSPPLAZA研究中心统计,全球光热发电在运行装机容量在2013年约3430MW的基础上增加了1104MW,总的在运行装机容量达到约4533MW,增幅达32%。美国以802MW的新增装机容量领跑,印度位列第二。

数据来源:CSPPLAZA研究中心

图1 2014全球光热发电装机情况

相对于国外的实际成效,2014年我国光热发电领域发展表现平平,整个产业还处在示范工程的起步阶段。中国2014年的新增装机仅有约2MW,包括兆阳1MW示范项目和润阳1MW塔式示范项目。但规划开发和在开发的项目数量众多,2013年以来,仅我国西北地区,已经批准了20多个光热发电项目,据不完全统计,国内正在筹划的太阳能热发电总装机容量约860MW,但总体都处于开展前期工作的阶段。目前,在建大型项目包括中广核德令哈50MW槽式电站、首航敦煌10MW塔式电站和兆阳张家口50MW改进型菲涅尔电站。

前景预测

目前,“十二五”将过,“十三五”规划工作也即将开启。国家能源局近日发布《国家能源局综合司关于做好太阳能发展“十三五”规划编制工作的通知》,其中,太阳能光热发电被作为重要内容予以提及,这意味着光热发电将成为我国“十三五”期间着力发展的重要产业。

虽然,按照目前的装机完成情况看,2015年我国已无法实现“十二五”光热发电1GW的装机目标,但随着我国光热发电产业链的建设、技术和项目示范开发经验的积累,伴随政府层面对光热发电产业的愈加重视,实质性支持政策的下发,依托现有的产业基础,多家行业内具有影响力的机构预测我国光热发电产业必会在“十三五”期间迎来爆发。

2014年11月24日,国际可再生能源机构(IRENA)发布的《中国可再生能源展望》报告中指出,光热发电预计2018年装机规模达到1.4GW,凭借当前的能源政策,2030年太阳能热发电装机量可以提高至12GW,但在技术成本逐渐下降、大气污染控制加强以及能源需求和安全紧迫性增强的推动下,将光热发电装机量提高到32GW在技术上和经济上是可行的。

由发改委能源所牵头研究编制,为中国可再生能源中长期转型发展提供指导的《中国可再生能源发展路线图2050》预测2020年在基础情景下光热发电装机将达到5GW,超出市场以前预期的3GW。

目前,我国规划开发的光热发电项目数量众多,上网电价等利好政策正处于出台的窗口期。利好政策出台后,光热发电产业如何进一步实现技术突破、降低成本、提升效率?这些不仅是业界重点关注的问题,也是决定我国光热发电发展的关键。为此,全国工商联新能源商会在2015年新能源国际高峰论坛中专门设置“光热发电专业论坛”,诚邀各方精英,围绕上述问题展开探讨,并通过各大媒体展示精英形象,汇报研讨成果,共同推动中国光热发电事业发展。

汇聚业界顶级人脉、搭建行业高端平台。了解更多行业信息,请关注全联新能源商会于2015年4月15日~16日在北京国家会议中心举办的“第九届中国新能源国际高峰论坛――光热发电专业论坛”。

京公网安备110102000948-1

京公网安备110102000948-1