8月1-2日,以“新能源与供给侧改革”为主题的第十一届中国新能源国际高峰论坛在北京国家会议中心隆重召开。东盟与东亚经济研究院(ERIA)能源经济学家李谚斐博士出席开幕式,并详细介绍了东盟与东亚新能源发展现状及投资机遇。

李谚斐博士的发言主要围绕三个方面展开:

第一,东盟2016-2020年的能源政策及规划

第二,分布式能源系统应用潜力方面的最新研究成果

第三,东盟统一电网项目

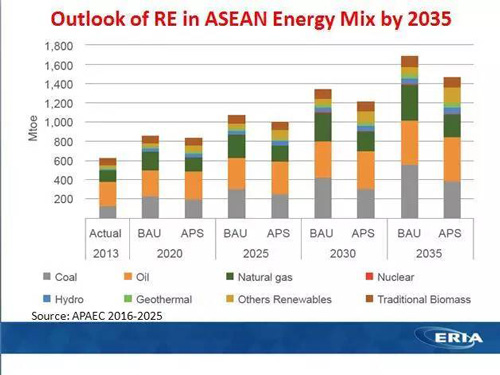

截至2013年,在东盟的能源构成中,有25%为可再生能源,但主要以大型水力发电为主。目前,东盟的新型可再生能源占比仍然微不足道,但这也意味着其有很大的发展潜力。东盟各国政府也有强大的意愿去推动新型非水电可再生能源的应用。他们的目标是到2025年之前非水可再生能源应用的占比要达到23%。

在过去的几年当中,可再生能源在东盟能源结构中的占比不断提升。

到2025年,东盟风电、光伏装机量的规划目标分别为12GW、55GW。当然,这和中国的体量是没法比的。但是,鉴于东盟国家光辐射资源非常丰富,现在规划的55GW还稍显保守。

要实现以上发展目标需要多少资金支持呢?对于风和光而言,我们做过一些测算,所需资金不是很多,但对于东南亚国家而言已经不是小数字了。东盟国家可再生能源发展政策已蓄势待发,希望能得到国外的投资,包括来自中国的投资。我个人认为,东盟可再生能源发展是有很大潜力的,中国企业可对东盟这个行业进行直接投资。

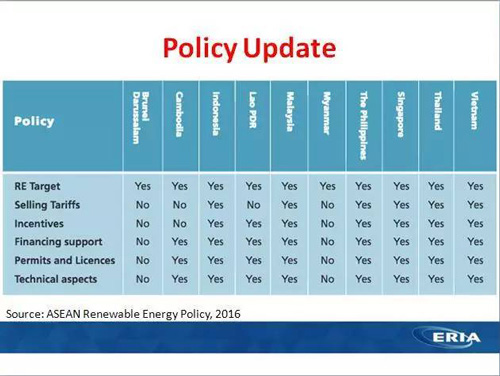

下面看一下东盟可再生能源发展的相关政策。这些政策都是非常有力度的,会给很多直接的补贴和激励,包括并网电价的支持、投资的支持等等,越来越多的国家开始采纳这样的政策,所以这也是相当利好的政策。

我也搜集了一些国家可再生能源的相关数据。对印尼来说有非常好的并网电价,但是大家要小心,每个地区有并网的限额,差不多有5GW。

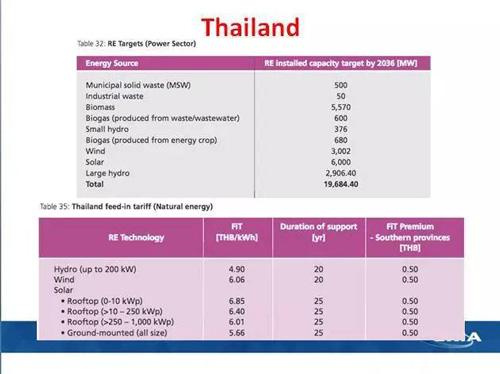

泰国,计划到2036年光伏、风电的装机量分别达到6GW、3GW。量不是很大,但是对泰国这样的国家而言,已经不是一个小数字了,因为泰国电网本来就不大。考虑到泰国政策落地的效果比较好,其可再生能源发展目标的达成我觉得没有太大问题,因为政府的执行力比较强。

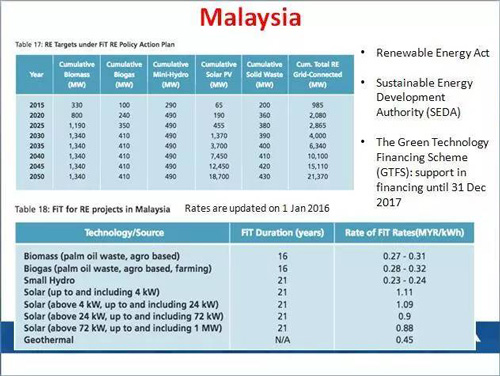

马来西亚实施了一项绿色技术融资战略-GTFFS,但企业如要想进入马来西亚市场,必须小心,因为到今年年底该政策将会截止。

菲律宾,从净电价的支持转向了并网电价的支持,但是并网电价并不是特别有吸引力。总而言之,这样的国家仍然是有可再生能源发展需求的,因为菲律宾传统的化石能源非常有限,但是我认为菲律宾在支持政策方面应该加大力度。大家要注意一点,菲律宾有一个所谓的竞争性的电价市场,其市场环境比较复杂,要在菲律宾投资新型能源应当小心。

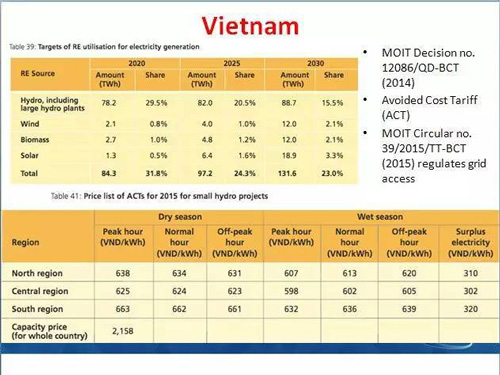

越南的相关情况如下:

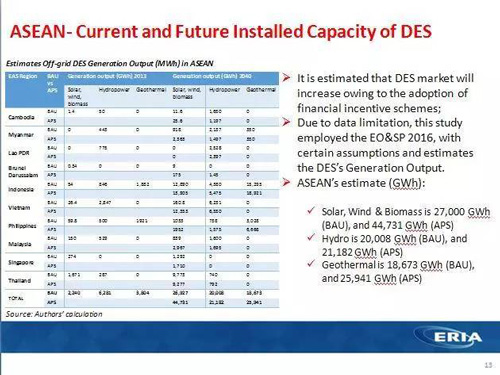

东盟分布式能源系统的应用潜力

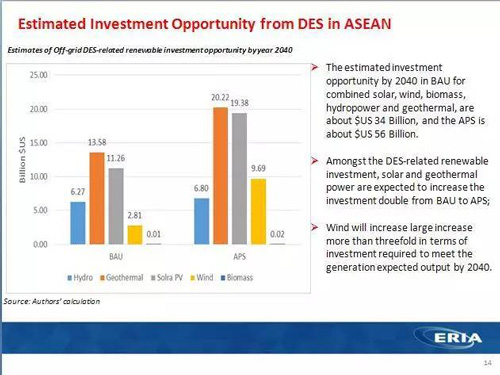

东盟分布式能源系统的投资机会

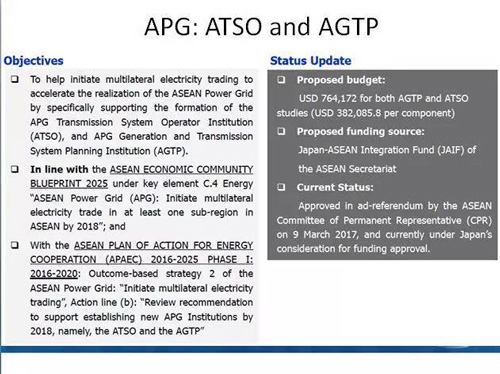

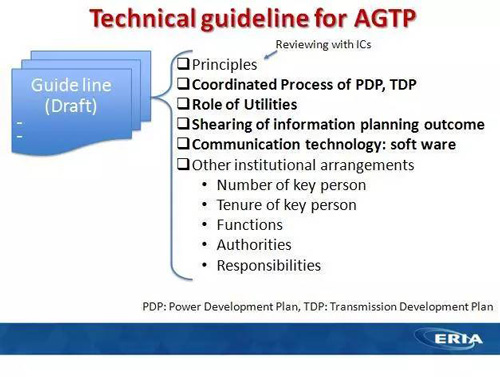

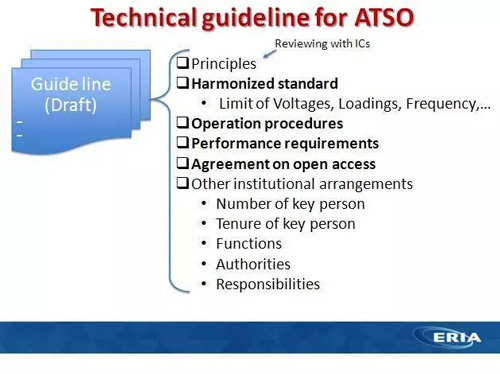

最后介绍一下东盟统一电网项目。输电系统运营机构以及发电输电规划院,这是两个非常基础性的研究机构。真正的东盟统一电力市场其实应该是由东盟诸国电力供应事业部门组成的组织。一旦这个目标实现之后,我想东盟国家就可以实现多边电力交易,现在只是双边的安排,在未来如果能够达成统一的电力市场,可以实现多国之间多边的电力交易,这应当是我们下一步的发展目标。

大家可以想象一下,东盟可能有点学习欧盟的感觉。东盟现在也是区域一体化的电力网络,有了区域统一的电力市场之后,所有的电网都将互联互通,我们将有更好的机会去接入可再生能源。后面是两个机构和组织的基本情况。

其实在不远的将来,中国可以与东盟讨论如何将中国的电网和东南亚的电网整合起来。如果能做到这一点,所有的电力企业都将受益。就我了解到,云南省有很多“弃水”、“弃风”、“弃光”现象,如果能和边境城市的电网连接起来,就不会出现这些行为,这当然需要政府达成协议才能实现。谢谢大家!

|