1. 风电场建设

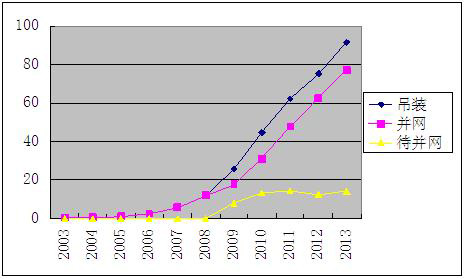

由于电网建设的滞后,风电机组从吊装完成到并网调试和投产运营的时间较长,造成年底统计的风电装机容量中,安装容量和并网容量之间的差别达到上千万kW(图1),国家能源局发布的数据是并网容量,中国可再生能源学会风能专业委员会(CWEA)统计的数据来源是风电机组制造商和风电场开发商,安装容量为现场实际完成的,不论是否并网。

图1 2003-201年累计-吊装容量和并网装机容量 (单位:GW,1GW=100万kW)

2014年2月25日,国家能源局在京举行2013年风电产业建设成果新闻发布会,这是国家能源主管部门首次以发布会的形式向全社会提供的风电公共信息服务,也是国家能源主管部门按照“推进政府职能转变”要求,加强风电产业事中事后监管的具体实践。

发布的数据显示,2013年全国新增风电并网容量1449万kW,累计并网容量7716万kW,同比增长23%。年发电量1349亿kW•h,同比增长34%。风电利用小时数达到2074小时,同比提高184小时。平均“弃风率”11%,比2012年降低6个百分点。全国新增核准容量3069万kW,累计核准容量1.37亿kW,累计在建容量6023万kW。从以上数据来看,2013年累计风电并网容量占全国电力总装机容量12.5亿kW的6.2%,风电的发电量占全国总发电量5.35万亿kW•h的2.5%。超过当年核电的发电量(1117亿kW•h)。全国风电建设不仅在规模上继续保持稳定增长,而且在质量上也有显著提升,风电产业呈现出较好的发展势头。

根据中国可再生能源学会风能专业委员会(CWEA)的统计,2013年当年新增安装风电机组9356台,装机容量1609万kW,新增装机同比增长24.1%。累计安装风电机组63120台,装机容量9141万kW,累计装机同比增长21.4%,继续保持平稳增长。2013年中国风电新增装机容量占世界新增容量的45%,累计装机容量占世界累计容量的28%,均居世界第一。累计风电装机容量超过600万kW的省区有内蒙古、河北、甘肃、山东、辽宁和新疆,其中内蒙古超过2000万kW,占全国的22%(表1)。

表1 2013年分省风电装机容量 单位:MW

|

序号 |

省(市、自治区等) |

2012 累计 |

2013 新增 |

2013 累计 |

2013累计比例 |

|

1 |

内蒙古 |

18623.8 |

1646.5 |

20270.3 |

22.17% |

|

2 |

河北 |

7978.8 |

521.1 |

8499.9 |

9.30% |

|

3 |

甘肃 |

6479.0 |

617.0 |

7096.0 |

7.76% |

|

4 |

山东 |

5691.0 |

1289.6 |

6980.5 |

7.64% |

|

5 |

辽宁 |

6118.3 |

639.7 |

6758.0 |

7.39% |

|

6 |

新疆 |

3306.1 |

3146.0 |

6452.1 |

7.06% |

|

7 |

黑龙江 |

4264.4 |

623.0 |

4887.4 |

5.35% |

|

8 |

宁夏 |

3565.7 |

884.7 |

4450.4 |

4.87% |

|

9 |

吉林 |

3997.4 |

382.5 |

4379.9 |

4.79% |

|

10 |

山西 |

2907.1 |

1309.0 |

4216.1 |

4.61% |

|

11 |

江苏 |

2372.1 |

543.6 |

2915.7 |

3.19% |

|

12 |

云南 |

1964.0 |

520.0 |

2484.0 |

2.72% |

|

13 |

广东 |

1691.3 |

527.6 |

2218.9 |

2.43% |

|

14 |

福建 |

1290.7 |

265.5 |

1556.2 |

1.70% |

|

15 |

陕西 |

709.5 |

583.0 |

1292.5 |

1.41% |

|

16 |

贵州 |

507.1 |

683.0 |

1190.1 |

1.30% |

|

17 |

湖南 |

249.3 |

522.0 |

771.3 |

0.84% |

|

18 |

湖北 |

193.9 |

453.6 |

647.5 |

0.71% |

|

19 |

河南 |

492.6 |

154.6 |

647.2 |

0.71% |

|

20 |

浙江 |

481.7 |

128.6 |

610.3 |

0.67% |

|

21 |

安徽 |

494.0 |

97.5 |

591.5 |

0.65% |

|

22 |

青海 |

181.5 |

204.5 |

386.0 |

0.42% |

|

23 |

上海 |

352.0 |

18.0 |

370.0 |

0.40% |

|

24 |

广西 |

203.5 |

157.0 |

360.5 |

0.39% |

|

25 |

江西 |

287.5 |

38.0 |

325.5 |

0.36% |

|

26 |

天津 |

278.0 |

27.0 |

305.0 |

0.33% |

|

27 |

海南 |

304.7 |

0 |

304.7 |

0.33% |

|

28 |

四川 |

79.5 |

77.5 |

157.0 |

0.17% |

|

29 |

北京 |

155.0 |

1.5 |

156.5 |

0.17% |

|

30 |

重庆 |

104.4 |

19.7 |

124.1 |

0.14% |

|

31 |

西藏 |

0 |

7.5 |

7.5 |

0.01% |

|

32 |

香港 |

0.8 |

0 |

0.8 |

|

|

|

全国合计 |

75324 |

16088.7 |

91412.9 |

100.0% |

资料来源:CWEA

2013年,中国海上风电新增装机21台,新增容量3.9万kW(表2),累计装机161台,累计容量达到42.9万kW,是除英国、丹麦和比利时以外海上风电装机最多的国家,风电机组制造商在中国累计海上风电装机见表3。其中潮间带装机容量为30.1万kW,占海上风电累计装机容量的70.2%。

表2 2013年中国海上风电项目新增装机

|

省份 |

项目名称 |

开发商 |

制造商 |

装机数量

(台) |

装机容量

(MW) |

|

天津 |

龙源天津滨海项目33MW |

龙源 |

联合动力 |

18 |

27 |

|

江苏 |

国电龙源5MW样机项目 |

龙源 |

东汽 |

1 |

5 |

|

江苏响水潮间带T5项目 |

三峡 |

1 |

3 |

|

如东潮间带试验风电场 |

龙源 |

远景能源 |

1 |

4 |

|

总计 |

21 |

39 |

数据来源:CWEA

表3 2013年风电机组制造商在中国累计海上风电装机

|

序号 |

制造商 |

装机台数 |

装机容量(MW) |

份额(%) |

|

1 |

华锐 |

56 |

170 |

39.7% |

|

2 |

金风 |

44 |

109.5 |

25.5% |

|

3 |

SIEMENS |

21 |

49.98 |

11.7% |

|

4 |

联合动力 |

22 |

39 |

9.1% |

|

5 |

重庆海装 |

4 |

14 |

3.3% |

|

6 |

上海电气 |

6 |

13.6 |

3.2% |

|

7 |

东汽 |

2 |

8 |

1.9% |

|

8 |

湘电风能 |

2 |

7.5 |

1.7% |

|

9 |

远景能源 |

3 |

7 |

1.6% |

|

10 |

明阳 |

3 |

6 |

1.4% |

|

11 |

三一重能 |

2 |

4 |

0.9% |

|

|

|

|

总计 |

165 |

428.58 |

100% |

数据来源:CWEA

国内主要的风电场投资和开发商是中央和地方国有发电企业、能源投资企业,民营和国外企业较少,有的参股到国有控股的项目公司。2013年部分风电开发商新增和累计装机容量的份额见表4。央企五大发电集团的项目累计超过一半,达到4990万kW,占55%,国电集团仍居首位,新增175万kW,累计达到1751万kW。

表4 2013年部分开发商的风电装机容量份额

|

|

|

新增容量

(MW) |

新增份额

(%) |

累计容量

(MW) |

累计份额

(%) |

|

电力央企 |

|

|

|

|

|

|

|

国电集团 |

1751.1 |

10.88% |

17508.44 |

19.15% |

|

|

华能集团 |

1329.5 |

8.26% |

10686.38 |

11.69% |

|

|

大唐集团 |

820.5 |

5.10% |

10569.16 |

11.56% |

|

|

华电集团 |

1163.95 |

7.23% |

5865.35 |

6.42% |

|

|

中电投 |

1712.2 |

10.64% |

5268.32 |

5.76% |

|

能源央企 |

|

|

|

|

|

|

|

中广核 |

1536.65 |

9.55% |

5000.65 |

5.47% |

|

|

国华 |

753 |

4.68% |

4897.05 |

5.36% |

|

|

三峡 |

626 |

3.89% |

1928 |

2.11% |

|

其他企业 |

|

|

|

|

|

|

|

华润集团 |

554.3 |

3.45% |

3079.15 |

3.37% |

|

|

天润 |

879 |

5.46% |

2607.5 |

2.85% |

|

|

注: |

国电集团的统计为国电(不包括龙源)和龙源的数据之和。 |

|

|

|

|

华能集团的统计为华能新能源和北方龙源的数据之和。 |

|

|

|

|

华电集团的统计为华电国际、华电新能源和华富的数据之和。 |

|

|

|

|

华润集团的统计为华润电力和华润新能源的数据之和。 |

|

|

|

|

天润的统计为天润和天源的数据之和。 |

|

|

|

|

三峡的统计为三峡和长江新能源的数据之和。 |

|

|

|

|

|

|

|

|

|

|

资料来源:CWEA

中国风能资源分布特点,造成了中国风电场集中分布于远离中心城市的边远地区,并形成“大规模,高集中”的风电开发模式。在当前大型风电基地并网及风电电量消纳问题日益突出的情况下, 2011年在稳步推进大型风电基地建设的同时,积极研究推进分散式风电接入技术和分散式风电项目开发规划。分散式开发因地制宜,距离电力负荷中心较近,原则是不增加当地现有变电站容量,风电机组接入配电网,所发电量就地消纳,成为风电开发新的热点。虽然内陆这些地区的风能资源比较差,设备制造商针对不同项目环境特点,纷纷推出“低风速”或“高海拔”机型,使得这些项目具有开发价值。2013年华中和西南地区除沿海的广东广西以外,其他内陆各省风电装机容量增长较快,占全国风电装机比例从2012年的6%上升到8%。分散式开发将促使中国风电项目覆盖更多的区域,有利于中国风电发展目标的顺利完成。

另外,中国的风电开发商开始进军国际市场,如龙源电力收购了加拿大的风电项目,中标南非的风电项目,三峡新能源公司收购了葡萄牙的风电开发商等。

2. 并网风电设备制造业的发展

2013年当年共有29个整机制造商安装了风电机组,新增和累计容量各制造商的市场份额分别见表5和表6。当年新增装机的市场份额前三名占到41%,前十名占到78%;累计装机的市场份额前三名占到47%,前十名占到81%,份额集中度的态势仍然保持。

表5 2013年新增风电装机容量制造商的市场份额

|

序号 |

制造商 |

新增容量 (MW) |

份额(%) |

|

序号 |

制造商 |

新增容量 (MW) |

份额(%) |

|

1 |

金风 |

3750.25 |

23.31% |

16 |

Gamesa |

256.75 |

1.60% |

|

2 |

联合动力 |

1487.5 |

9.25% |

17 |

三一重能 |

219.5 |

1.36% |

|

3 |

明阳 |

1286 |

7.99% |

18 |

许继风电 |

216 |

1.34% |

|

4 |

远景能源 |

1128.1 |

7.01% |

19 |

GE |

174.4 |

1.08% |

|

5 |

湘电风能 |

1052 |

6.54% |

20 |

久和能源 |

146 |

0.91% |

|

6 |

上海电气 |

1014 |

6.30% |

21 |

航天万源 |

140 |

0.87% |

|

7 |

华锐 |

896 |

5.57% |

22 |

瑞其能 |

132 |

0.82% |

|

8 |

重庆海装 |

786.7 |

4.89% |

23 |

京城新能源 |

101 |

0.63% |

|

9 |

东汽 |

573.5 |

3.56% |

24 |

银星能源 |

55 |

0.34% |

|

10 |

运达 |

538.75 |

3.35% |

25 |

兰州电机 |

50 |

0.31% |

|

11 |

Vestas |

507.7 |

3.16% |

26 |

保定天威 |

49.5 |

0.31% |

|

12 |

华创 |

474 |

2.95% |

27 |

沈阳远大 |

49.5 |

0.31% |

|

13 |

南车风电 |

343.45 |

2.13% |

28 |

银河风电 |

37.5 |

0.23% |

|

14 |

华仪 |

314.1 |

1.95% |

29 |

天地风能 |

16.5 |

0.10% |

|

15 |

太原重工 |

293 |

1.82% |

30 |

其它 |

0 |

0% |

|

|

|

|

|

总计 |

16088.7 |

100% |

资料来源:CWEA

表6 2013年累计风电装机容量制造商的市场份额

|

序号 |

制造商 |

累计容量 (MW) |

份额(%) |

|

序号 |

制造商 |

累计容量 (MW) |

份额(%) |

|

1 |

金风 |

18950.6 |

20.73% |

16 |

华仪 |

874.18 |

0.96% |

|

2 |

华锐 |

15076 |

16.49% |

17 |

三一重能 |

817.5 |

0.89% |

|

3 |

联合动力 |

8798.5 |

9.63% |

18 |

许继风电 |

580 |

0.63% |

|

4 |

东汽 |

7938 |

8.68% |

19 |

银星能源 |

560 |

0.61% |

|

5 |

明阳 |

5542.5 |

6.06% |

20 |

航天万源 |

544.7 |

0.60% |

|

6 |

Vestas |

4487.6 |

4.91% |

21 |

京城新能源 |

352 |

0.39% |

|

7 |

湘电风能 |

3746.5 |

4.10% |

22 |

太原重工 |

294.5 |

0.32% |

|

8 |

上海电气 |

3617.45 |

3.96% |

23 |

久和能源 |

213.55 |

0.23% |

|

9 |

Gamesa |

3535.85 |

3.87% |

24 |

瑞其能 |

185 |

0.20% |

|

10 |

远景能源 |

2420.6 |

2.65% |

25 |

银河风电 |

97.5 |

0.11% |

|

11 |

重庆海装 |

2061.45 |

2.26% |

26 |

兰州电机 |

54 |

0.06% |

|

12 |

华创 |

2045.1 |

2.24% |

27 |

保定天威 |

49.5 |

0.05% |

|

13 |

运达 |

2001.25 |

2.19% |

28 |

沈阳远大 |

49.5 |

0.05% |

|

14 |

GE |

1809.9 |

1.98% |

29 |

天地风能 |

24 |

0.03% |

|

15 |

南车风电 |

1645.75 |

1.80% |

|

其它 |

3039.91 |

3.33% |

|

|

|

|

|

总计 |

91412.89 |

100% |

资料来源:CWEA

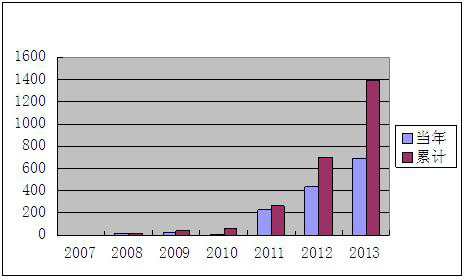

从2007年中国风电机组制造商开始出口产品,2010年加快了海外市场的拓展步伐(图2),截止2013 年底,累计向国际市场发运风电机组748台,总容量139.3万kW(表7),风电机组出口国家扩大到27 个(表8),其中向美国出口的风电机组容量达到34万kW,占出口总量的24.1%。

图2 2007-2013年中国风电机组出口-已发运设备容量

(单位:MW,1MW=1000kW)

表7 2007-2013 年中国风电机组出口情况

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

当年(MW) |

2.34 |

14.50 |

28.75 |

11.05 |

213.06 |

430.45 |

692.35 |

|

年增长率(%) |

|

520% |

98% |

-62% |

1828% |

102% |

61% |

|

累计(MW) |

2.34 |

16.84 |

45.59 |

56.64 |

269.70 |

700.15 |

1392.5 |

|

累计增长率(%) |

|

620% |

171% |

24% |

376% |

160% |

99% |

资料来源:CWEA

表8 截止2013年底累计中国风电机组出口国家情况

|

序号 |

出口国家 |

台数 |

容量

(MW) |

|

序号 |

出口国家 |

台数 |

容量

(MW) |

|

1 |

美国 |

186 |

335.75 |

15 |

巴西 |

23 |

34.50 |

|

2 |

澳大利亚 |

86 |

185.00 |

16 |

泰国 |

10 |

22.00 |

|

3 |

埃塞俄比亚 |

90 |

135.00 |

17 |

塞浦路斯 |

10 |

20.00 |

|

4 |

意大利 |

35 |

91.50 |

18 |

厄瓜多尔 |

11 |

16.50 |

|

5 |

土耳其 |

55 |

77.25 |

19 |

印度 |

17 |

25.50 |

|

6 |

巴拿马 |

22 |

55.00 |

20 |

芬兰 |

3 |

4.50 |

|

7 |

南非 |

18 |

54.00 |

21 |

古巴 |

6 |

4.50 |

|

8 |

保加利亚 |

34 |

51.50 |

22 |

英国 |

3 |

3.75 |

|

9 |

罗马尼亚 |

20 |

50.00 |

23 |

丹麦 |

1 |

3.60 |

|

10 |

巴基斯坦 |

33 |

49.50 |

24 |

玻利维亚 |

2 |

3.00 |

|

11 |

伊朗 |

23 |

45.50 |

25 |

哈萨克斯坦 |

2 |

1.56 |

|

12 |

智利 |

32 |

48.84 |

26 |

白俄罗斯 |

1 |

1.50 |

|

13 |

瑞典 |

12 |

36.00 |

27 |

乌兹别克斯坦 |

1 |

0.75 |

|

14 |

西班牙 |

12 |

36.00 |

|

|

|

|

|

|

|

总计 |

748 |

1392.50 |

数据来源:CWEA

2013 年中国风电整机制造商继续开拓国际市场,共有7个制造商向国外出口风电机组,已发运的数量达到341台,容量为69.2万kW(表9)。

表9 2013 年中国风电机组制造商出口情况

|

序号 |

制造商 |

已发运台数 |

已发运容量(MW) |

出口国家 |

|

序号 |

制造商 |

已发运台数 |

已发运容量

(MW) |

出口国家 |

|

1 |

金风 |

73 |

165.5 |

澳大利亚 |

3 |

三一重能 |

56 |

84 |

埃塞俄比亚 |

|

33 |

49.5 |

巴基斯坦 |

4 |

8 |

美国 |

|

22 |

55 |

巴拿马 |

合计 |

60 |

92 |

|

|

2 |

3 |

玻利维亚 |

4 |

瑞其能 |

10 |

20 |

塞浦路斯 |

|

20 |

50 |

罗马尼亚 |

3 |

9 |

泰国 |

|

7 |

5.25 |

土耳其 |

20 |

40 |

伊朗 |

|

22 |

33 |

智利 |

合计 |

33 |

69 |

|

|

合计 |

179 |

361.25 |

|

5 |

远景 |

5 |

10.5 |

智利 |

|

2 |

华锐 |

18 |

54 |

南非 |

1 |

3.6 |

丹麦 |

|

10 |

30 |

瑞典 |

合计 |

6 |

14.1 |

|

|

12 |

18 |

土耳其 |

6 |

明阳 |

7 |

10.5 |

印度 |

|

13 |

39 |

意大利 |

7 |

东方电气 |

3 |

4.5 |

芬兰 |

|

合计 |

53 |

141 |

|

|

|

|

总计 |

341 |

692.35 |

|

数据来源:CWEA

截止2013 年底风电机组制造商中累计出口份额最多的是金风和华锐,容量分别达到63万kW和34.5万kW,占出口总量的45%和25%(表10)。

表10 截止2013 年底中国风电机组制造商累计出口情况

|

序号 |

制造商 |

已发运台数 |

已发运容量

(MW) |

份额

(%) |

|

序号 |

制造商 |

已发运台数 |

已发运容量

(MW) |

份额

(%) |

|

1 |

金风 |

355 |

630 |

45.24% |

10 |

华仪 |

8 |

8.4 |

0.60% |

|

2 |

华锐 |

162 |

345 |

24.78% |

11 |

上海电气 |

5 |

6.25 |

0.45% |

|

3 |

三一重能 |

91 |

154 |

11.06% |

12 |

湘电风能 |

3 |

6 |

0.43% |

|

4 |

瑞其能 |

33 |

69 |

4.96% |

13 |

新誉重工 |

4 |

6 |

0.43% |

|

5 |

明阳 |

41 |

61.5 |

4.42% |

14 |

东方电气 |

3 |

4.5 |

0.32% |

|

6 |

华创 |

17 |

61.2 |

4.39% |

15 |

重庆海装 |

2 |

4 |

0.29% |

|

7 |

远景能源 |

6 |

14.1 |

1.01% |

16 |

瑞祥风能 |

1 |

2.05 |

0.15% |

|

8 |

中航惠德 |

10 |

10 |

0.72% |

17 |

浙江运达 |

1 |

1.5 |

0.11% |

|

9 |

联合动力 |

6 |

9 |

0.65% |

|

|

|

总计 |

748 |

1392.5 |

100% |

数据来源:CWEA

2.1 2013年风电机组制造商的发展状态

第一类是2013年保持年产量在100万kW以上的企业,其中金风达到375万kW,在国际上仅次于丹麦的Vestas居世界第二位,国内遥遥领先处于第一位,接下来是联合动力、明阳、远景能源、湘电风能和上海电气等制造商,这6个企业占2013年新增装机容量的60%。它们的共同特点是稳健的经营策略,高度重视控制产品质量和售后服务,不断提高自主研发的能力,及时推出适应各地不同风况和环境的新机型,包括低风速地区、高海拔地区、低温或湿热环境等,此外都研制了3.6MW以上的海上风电机组。

第二类是2013年新增装机容量在50万kW和100万kW之间的制造商,包括华锐、重庆海装、东汽、运达和Vestas等。除了原来处于领先地位的华锐由于公司的经营进行重大调整,2013年的年产量降到90万kW,其他4个企业的年产量较2012年有所上升。

第三类是2013年新增装机容量在20万kW和50万kW之间的制造商,有华创、南车风电、华仪、太原重工、Gamesa、三一重能和许继风电等。除了Gamesa 2013年的年产量略有下降外,其余6个企业的年产量较2012年均有所上升。

其他市场份额小的许多企业正面临风电机组的整机制造业的整合。外国品牌制造商拥有技术优势,但是价格较高,有的外资企业采取与国内发电设备制造集团合资的方式,试图利用资金和技术的优势参与竞争,2013年Siemens与上海电气完成了合资公司的组建,但是GE与哈电集团的合资企业由于双方发展策略不同而撤消了。

2.2 风电整机制造企业的产品低价恶性竞争有所缓解

在激烈的竞争中,主要风电机组制造商积极解决运行中暴露出的质量问题,严格控制生产成本,同时努力提高自主研发能力及时推出适应市场对不同运行环境需求的产品,包括低温、湿热、台风和高海拔等环境运行的机组,特别是满足低风速区域要求的产品。此外还自主研制了可以用于海上风电场的5MW和6MW大功率机组,许多样机安装后正在试运行。

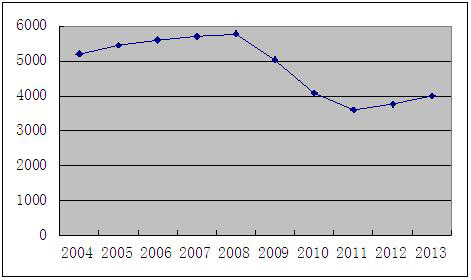

风电机组的用户积累了多年的运行经验,认识到采购最低价的设备不能保证质量,频繁的故障停机损失发电量,减少收入。开发商开始重视以风电机组运行寿命期发电成本最低选择机组,设备价格逐渐回升,但是尚未达到使制造商获得合理效益的程度(图3)。

为了提升企业的整体效益,风电机组制造商的业务正在向多元化发展,除了设备制造外还延伸到风电场投资和运行维护市场。

图3 2004-2013年风电机组设备投标价格(不含塔架)(元/kW)

2.3 风电开发商、整机制造商和部件供应商之间的“三角债”问题初步解决

由于可再生能源电价附加补助资金从征收、分配到支付给风电开发商上网电价补贴的流程环节多,一般要滞后两年,造成拖欠整机制造商的货款,整机制造商又拖欠部件供应商的货款,形成“三角债”。2013年财政部开始向有关省、区、市财政厅预拨付可再生能源电价附加补助资金,从收齐再支付改为财政部预拨垫付,缩短了电价补贴到位的时间,促使开发商及时支付制造商的货款。

3. 2013年并网风电产业的重要进展

3.1 已建风电场“弃风率”开始下降

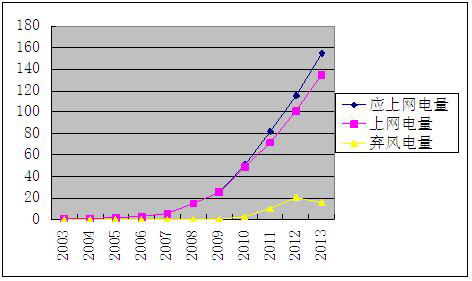

风电场与电网联接以后,从2010年起又发生了弃风限电的情况,弃风电量即受供电负荷水平和电网调峰的影响,由于调度运行管理等因素造成损失的风电场上网电量。弃风率是弃风电量与应上网电量之比,2011和2012年全国的弃风率平均值分别是14.5%和17.1%,风电场开发商售电收入缩减,影响对新风电项目的投资。经过各方面的努力2013年弃风率下降到10.7%(图4),虽然减少了6个百分点,但总量仍然很大,损失电量约162亿kW•h,相当于减少售电收入80多亿元。

图4 2003-2013年上网电量和弃风电量 (单位:TW•h,1 TW•h=10亿kW•h)

中国风能资源丰富的地区在北部和西部,地广人稀,工业也很少,电力负荷小,而这些地区集中开发风电场,装机容量大。另一方面燃煤电厂在冬季取暖期以热定电,为保证供热不能减少发电功率,这个季节风力强劲,所发风电不能全部在当地消纳,造成弃风。

针对“弃风”的问题,2013年2月国家能源局下发了《关于做好2013年风电并网和消纳相关工作的通知》,要求各地更加高度重视风电的消纳和利用,认真分析风电限电原因,尽快消除“弃风”限电;加强资源丰富区域的消纳方案研究,加强风电配套电网建设,做好风电并网服务工作。

解决的方案主要有两个,一是增加当地的电力负荷,已经建立了一些风电供热的示范项目,将原来需要弃风而损失的风电利用起来,为具有储热装置的电力供暖系统供电;另一个是建设跨区输电的通道,将风电输送到中国东部电力负荷中心,跨区输电通道项目的规划、核准和建设应当提速。

3.2 国家能源局批复新疆哈密风电基地二期项目建设方案

2012年开工建设从新疆的风电基地哈密南到河南郑州的±800kV特高压直流输电线路,于2014年1月投入运行,输送能力800万kW,输电距离2200公里。

2013年7月批复的哈密风电基地二期项目,规划风电装机800万kW(其中新增风电装机600万kW),采用“风(电)火(电)打捆搭送光电”送出技术,搭配建设光电 125万kW,与区域内 500万kW火电机组配合,依托哈密-郑州±800kV 特高压直流送出工程外送至华中地区。

哈密风电基地二期项目是世界上首个以采用风光互补并与火电打捆跨区域远距离外送方式的示范项目,对于优化哈密地区资源配置,探索采用高电压等级电力外送通道扩大风电消纳范围,促进可再生能源规模化发展有着重要意义。

3.3 分散式开发风电受到鼓励

为了减少弃风限电,在电力负荷较大的地方建设风电场,接入电压等级不大于110 kV的电网,不改变现有输电容量,在当地消纳风电电量。与中国北部和西部集中开发风电的地区相比,虽然这些地方的风能资源较差,但是风电标杆电价是最高的,而且制造商能够提供低风速风电机组产品,没有弃风限电情况,使风电场项目可以盈利,吸引开发商投资。

3.4加强风电产业监测和评价体系建设

2013年5月国家能源局印发《加强风电产业监测和评价体系建设的通知》要求加强风电产业信息监测和评价工作,建立健全全国风电产业信息监测体系。

水电水利规划设计总院负责各省(区、市)和各开发企业的风电建设、并网运行、发展规划和年度实施方案完成情况的统计和分析,汇总形成风电建设统计信息,按季度上报国家能源局;按年度综合评价产业发展形势、面临问题和产业政策执行情况,于每年初形成上年度《风电开发建设总体情况的分析评价报告》;中国可再生能源学会风能专业委员会负责组织相关单位,对全国风电设备的运行质量情况进行调查,收集“机组可利用率”、“故障统计”和“重大事故”等信息,作出分析比较,形成上年度《全国风电设备运行质量状况调查报告》,经国家能源局审核后对社会公开发布。

3.5 全国首批海上风电特许权项目取得突破性进展

中国海上风电2013年底累计装机容量达到42.9万kW,进展缓慢,因为全国的海洋功能区划重新调整,原来各省的海上风电发展规划中的海域用途发生改变,已经在2010年完成招标的4个海上风电特许权项目,合计容量100万kW,推迟到2013年才核准,其他海上风电项目陆续启动,关于海上风电的上网电价正在研究。2013年江苏省发改委相继核准了江苏大丰200MW潮间带风电项目、东台200MW潮间带风电项目和滨海300MW近海风电项目。中国首批海上风电特许权项目获得核准,标志着中国海上风电取得了突破性进展。

2010年中国第一个海上风电场在上海举办世博会期间投运,装机规模10万kW,世界上第一个潮间带风电场于2012年在江苏如东建成,装机容量18.2万kW。这两个项目为海上风电开发积累了初步经验,还有许多技术和经济性的问题有待解决,需要建设一批示范海上风电场进行探索。

3.6风电项目核准权限下放到地方政府投资主管部门

2013年5月国务院决定取消和下放一批行政审批项目等事项,其中企业投资风电场项目(总装机容量5万千瓦及以上项目)核准权限由国家发展改革委下放到地方政府投资主管部门。但是核准的风电项目要获得财政部的上网电价补贴和国家电网公司接入电网的承诺,必须列入国家能源局制定的风电项目核准计划,保证宏观调控有序发展。到2013年底已经公布了三批风电核准计划,容量达到8080万kW。

3.7 国家发展改革委调整可再生能源电价附加标准

2013年8月国家发展改革委下发了《关于调整可再生能源电价附加标准与环保电价有关事项的通知》,将向除居民生活和农业生产以外的其他用户征收的可再生能源电价附加标准由每千瓦时0.8分提高至1.5分。完善和健全可再生能源和环保电价政策,适当扩大可再生能源发展基金的规模,对促进可再生能源发展和减少大气污染排放提供必要的政策支持,为实现全国可再生能源“十二五”发展规划提供财政保障。

4. 并网风电发展前景

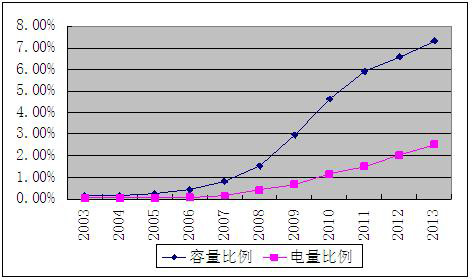

经过10几年的发展,风电在电力工业中的比例逐年增加,2013年风电并网装机容量占电力总装机容量的6.2%,上网电量占总发电量的2.5%(图5),已经成为中国第三大电源。

图5 2003-2013年累计-风电并网装机容量和发电量占电力总容量和总发电量比例(%)

国家能源局制定的风电发展“十二五(2011-2015)”规划指标,到2015年投入运行的装机容量达到1亿kW,年发电量达到1900亿kW•h,风电发电量占全部发电量中的比重超过3%,其中海上风电装机容量达到500万kW。到2020年,风电总装机容量超过2 亿kW,其中海上风电装机容量达到3000 万kW,风电年发电量达到3900 亿kW•h,风电发电量在全国发电量中的比重超过5% 。

2013年初财政部预先垫付可再生能源补贴,缩短了开发商获得补贴款的时间,也缓解了开发商拖欠制造商货款的状况,加上弃风率的减少,开发商增加对风电项目投资,市场开始复苏。从现在的发展态势预计2015年的发展目标,陆上风电会超额完成,而海上风电则难以达到。

2014年要保持风电平稳持续发展,进一步优化风电布局,重点向中东部和南方地区倾斜,力争2014年新增并网风电装机1800万kW,以下是需要着重关注的几个方面。

结合大气污染治理,做好风电基地规划工作,“加快哈密风电基地二期项目建设进度,开展哈郑直流‘风火打捆’运行规则研究,确保哈密风电基地示范成功运行,为风电打捆外送积累经验。对拟规划建设的12条大气污染防治输电线路加强研究论证,推进清洁能源合理有效外送。

积极推进海上风电发展,海上风电资源丰富,是未来发展的重要领域,也是风电技术最先进、要求最高的领域。国家能源局将加快出台海上风电标杆上网电价,为海上风电持续健康发展提供保障。对尚未完成海上风电规划的海南、浙江等4个沿海省份,抓紧制定海上风电发展规划。组织沿海省市编制海上风电开发方案,明确今后一段时间的开发时序,落实具体项目,加快已核准的海上风电项目建设。

推动建立诚信健康的风电市场秩序。加强风电工程建设质量管理,规范风电开发建设秩序,明确工程施工各个环节和关键点的质量要求。此外,要规范风电设备市场秩序,促进风电设备技术进步。加强风电设备出质保管理,建立风电场投资企业和风电设备制造企业间健康的关系。完善设备质量检测认证,提高认证的权威性。

继续做好风电的市场消纳工作。弃风限电严重的省份不再安排新增建设规模。加强风电开发集中区域风电外送通道建设,加快已核准线路建设进度。创新风电消纳利用方式,推动北方地区风电供热示范,深挖本地电力系统的调峰潜力,优化风电并网运行和调度管理,做好风电并网服务,力争2014年风电弃风率进一步下降,为全面解决弃风限电问题打下基础。

做好“十三五”风电发展规划编制研究工作,结合风能资源分布和市场消纳条件,科学配置“十三五”时期风电项目的开发布局,力争“十三五”每年新增风电装机2000万kW,确保实现到2020年风电装机2亿kW、年发电量3900亿kW•h的目标。

对于风电发展的远期展望,2011年10月国家发改委能源研究所发布了《中国风电发展路线图2050》,提出风电已经开始并将继续成为实现低碳能源战略的主力能源技术之一。设定的中国风电发展目标是:到2020、2030和2050年,风电装机容量将分别达到2亿、4亿和10亿kW,到2050年满足17%的电力需求。要实现上述目标在资源、产业、电力系统支撑等方面不存在不可逾越的障碍。未来风电布局的重点是:2020年前,以陆上风电为主,开展海上风电示范;2021-2030年,陆上、近海风电并重发展,并开展远海风电示范;2031-2050年,实现东中西部陆上风电和近远海风电的全面发展。从2011年到2050年,风电开发带来的累计投资将达到12万亿元。随着风电技术进步和开发规模扩大,以及煤电成本增加,未来风电的竞争力将近一步加强,预计在2020年前后中国陆地风电成本将与煤电持平,2050年当年风电贡献的二氧化碳减排量将达到15亿吨,风电带来的就业岗位将达到72万,实现上述目标,将取得巨大的环境和社会效益。

|